日本国債、日本の財政についてMMT(Modern Monetary Theory)の整理を少し書きなぐり。

書きなぐり記事なのでわかりやすさは重視しません。

さーっと考えたことを書き留める意味で書きます。

MMTの是非については引き続き検証中。

日本の財政破綻ってなんですか?

財政破綻を、「国が国債をデフォルトさせること」と定義する。

他にはインフレ率で見るなり色々基準はあるが、それはこの際置いておく。

で、財政破綻は日本において現時点ではあり得ない。

なぜなら、日本の国債は100%円建てで、日本は円通貨発行権を持っているから。

円は、日本が、正確には日本銀行が発行する権利を持っている。

究極的には、日銀が円を発行すれば、国債の利払いや償還が滞ることはない。

巷では、日本の家計金融資産1900兆円を超える国債は、「買う金ないんだから買えない」、「無い袖は振れない」という感覚で財政破綻の基準と見る向きがあるが、誤り。

そもそも国債の購入は誰が実施しているのか。ほとんど日銀含む金融機関です。

家計じゃないんです。

正確には日銀当座預金でのファイナンスが極めて大きい。

日銀当預は背景に銀行の預金(国民の預金)が含まれているけど、だからといって国民の預金が原資になっているというのは、会計の動きを見ればニュアンスが異なることがわかる。

なお、2013年の異次元緩和開始以後日銀の存在感は高まっている。

足元2019年では、国債発行残高のうち4割ほどが日銀保有となっている。

国債保有の観点で日銀のバランスシートを見ると、主な構成は、資産に国債、負債に当座預金、日銀券、政府預金。

当座預金が圧倒的に多い。

当座預金でのファイナンスの仕組みはどうか。

現在の「ほぼ財政ファイナンス」となっている国債取引の流れは、

まず政府(財務省)が国債発行、募集。

金融機関が募集に応じる。代金の支払いで日銀当預が利用される。

このとき、金融機関の会計上、日銀当預と国債の資産振替が起こる。

日銀の会計上、日銀当預と政府預金の負債振替が起こる。

金融機関が購入した国債は、結局日銀が買う。いわゆる日銀トレードである。

日銀が国債を買うと、

日銀の会計上、国債が資産に、日銀当預が負債に計上される。

ここに、金融機関の負債勘定である預金は表れない。

ただただ、日銀が少し高めに買ったことによる当座預金の増加しか観測されない。

ここでさらに注目なのは、このプロセスで日銀当座預金、つまり預金は増えているのである。

※差益の収益勘定などは割愛

つまり、金融機関も日銀も、いわゆる信用創造による仕組みで国債をファイナンスしている。

これは、国民の預金がどういう状態であってもあまり関係無い。

少し補足すると、今回国債を発行した政府が民間に対して、公共工事を発注したとする。

発注を受けた民間の預金に金が振り込まれる。

日銀の会計上、政府預金から日銀当座預金への振替が起こる。

MMTの基本が上記の議論。

また、MMTの基礎的裏付けとして、貨幣の効力はどこにその源泉的なものを保持しているかという議論がある。

MMTでは、国家の徴税権力が貨幣に力を与えるとしている。

つまり、国家が存在し、警察権力、法律が存在し、徴税権と罰則があり、税金の支払い手段として貨幣を認めることで、国民は貨幣を利用する。

よく言われている金などの裏付け商品というものは無い。

金本位制は、上記の「貨幣には裏付け商品がある」という誤った貨幣の起源を前提としてはじまった。

これは結構面白い話で、世界中が誤った理解で、世界中が制度を施行していた例。

商品貨幣論と信用貨幣論の違いですね。

国債をいくら発行してもデフォルトしないなんておかしい!

負債をいくら積んでもデフォルトしないなんておかしい!

という気持ちはわかりますし、それに対するMMTのような反論って「トンデモ理論」のように思えるかもしれません。

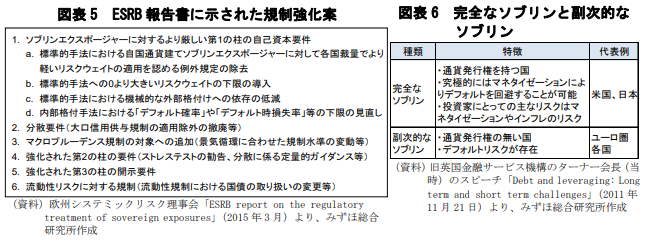

でも、国際的なバーゼル規制でも、通貨発行権を持ち、かつ自国通貨建ての国債はリスクアセットに含めないものとしています。

※バーゼル規制(BIS規制)とは、バーゼル銀行監督委員会が公表している、国際的に活動する銀行の自己資本比率等に関する国際統一基準のことです。

(画像は2016/2/12のみずほ総研のレポート「みずほインサイト」より)

これ、超シンプルに「通貨発行権持ってるんだから、自国通貨建ての国債デフォルトはありえない」ことが認められているということ。

2010年当時の三菱東京UFJ銀行のレポートが、いわゆる主流派の見誤りを象徴しているようにも見える。

レビューでは、国債の消化は国内の金融資産に基づいているという従来的な認識のもと、

このまま国債が発行され、国内の金融資産の変遷を複数ケース用意して2020年度の国内消化率を予測している。

ここで、答え合わせとして最も当てはまるシナリオでいうと

Ⅱ-Bが当てはまるわけですが、この予測(2010年時点での予測)だと、2020年の国内消化率の予測は20%ちょい。恐ろしいですね。

で、現実の2020年は90%以上が国内消化されている。これをどう見るか。

まあ、日銀が日銀券ルールを維持するという前提が大きいのですが。

その他MMTへの批判

・銀行により多くの国債を買ってもらうためには金利が上がる(国債価格が下がる)必要がある。つまり、国債発行額が増えれば金利は上がる。金利という価格の制約が国債発行の限界をもたらすはずだ。

→量的緩和以後、どれだけの国債が買われたでしょうか。そして、金利は上がったでしょうか。

そもそもMMTは無限に国債発行すべきとも言ってないんですけどね。

・政府債務の膨張は問題ないとするのは無責任である(某社説)

→これは驚いたんですけど、理論立てゼロの感情論すぎますよね。これを社説に載せてくる神経な…

・MMTはインフレにならない限り、財政赤字を膨らませていいとするが、歳出削減や増税では物価上昇が止まらない恐れもある。

→ここの議論は大事なので、良い批判だと思われる。

ただ、現代日本は数十年デフレに苦しんで、日銀がインフレ目標を掲げているなかで、なんでインフレの心配してるのだろう。

いや、過度なインフレを気にしているのはわかるんだけど、逆に言えばMMTでインフレ転換は可能と認めてるようなものですよね。

だとしたらそこを出発点に、その後の行き過ぎたインフレをどう抑制するかの議論を進めるのが筋なのでは?