住宅ローンに変動金利、固定金利があることは周知の事実ですが、

それぞれの金利水準がどのように決まっているか「しっかりと」ご存知の方は少ないのではないでしょうか。

今後、住宅ローンに関する知識の「基礎編」と、

実際に住宅ローン商品で着目すべき点、各人のライフスタイルで整理すべき事項について記述する「実践編」を記事にしていきたいと思います。

住宅ローンを金利決定方法で分けると3種類存在する。

住宅ローンを金利決定方法で以下の通り分類し、それぞれの金利決定方法を解説します。

・変動金利

・固定金利(一定期間、全期間含む)

・フラット35系固定金利

今回の記事はフラット35金利についての解説です。

フラット35を構成する要素について解説します。

変動金利基礎編、固定金利編は以下です。

住宅ローンの基礎をまとめる~変動金利基礎編①~

住宅ローンの基礎をまとめる~変動金利基礎編②~

住宅ローンの基礎をまとめる~固定金利基礎編①~

フラット35タイプの住宅ローン概説

フラット35とは、

固定金利タイプと同様、金利が契約時の金利で固定されているタイプの住宅ローンです。

ただし、固定金利型は金利の上昇リスクを銀行側が取っているのに対し、フラット35タイプは住宅金融支援機構が取っている点(※)に違いがあります。

この点が、固定金利型ローンとフラット35の決定要素の違いに結びつきます。

(※)

フラット35では、実際に融資を実行するのは銀行ですが、融資した債権を住宅金融支援機構という独立行政法人に譲渡します。

つまりフラット35実行時点で銀行側の収益は確定します。つまり、住宅ローンの利用者が返済出来なくなっても、すでにその債権を国に買い取ってもらっているため、銀行側はリスクを取っていません。

詳細は以下、フラット35にWEBページの解説がわかりやすいので掲載しておきます。

フラット35の仕組み(フラット35WEBページより引用)

1.金融機関は、お客様に対して長期・固定金利の住宅ローン(フラット35)を実行します。

2.金融機関は、住宅ローンを融資すると同時に、当該住宅ローン債権を機構に譲渡します。

3.機構は、2により金融機関から譲渡された住宅ローン債権を、信託銀行等に担保目的で信託します。

4.機構は、3により信託した住宅ローン債権を担保として、住宅金融支援機構債券※を発行します。

※ この債券は住宅ローン債権を担保とした資産担保証券 (MBS:Mortgage Backed Security)です。

5.MBSを購入した投資家は代金を機構に支払います。

6.機構は、MBSの発行代金により、金融機関に対し、住宅ローン債権の買取代金を支払います。

7.お客様は金融機関に、住宅ローンの元利金の返済をします。

(金融機関は機構から管理回収業務を受託しています。)

8.金融機関はお客様からの返済金を機構へ引き渡します。

9.機構は、お客様からの返済金を元に、発行したMBSについて、投資家に対し元利払いを行います。

フラット35の金利は日本の長期国債における金利水準をもとに決定

上記の通り、フラット35は銀行の収益論理ではなく、住宅金融支援機構が債権の買取を行なって資産担保証券を発行するのに十分な水準であるかが金利水準の決定に影響を与えます。

では、その水準がどのように決まるかというと、住宅金融支援機構がどの程度の水準で資金調達を行なっているかが重要になります。

住宅金融支援機構とは国と結びついた機関ですから、機構に融資、もしくは機構の債券に投資する側からすればほぼ国に対する融資や投資となります。

とはいえ、国の信用に直接投資する国債と同水準となるわけもないため、

国債金利を基準として一定のプレミアムを上乗せした水準が機構の資金調達時の金利となり、そこからさらに上乗せした金利がフラット35の金利となるわけです。

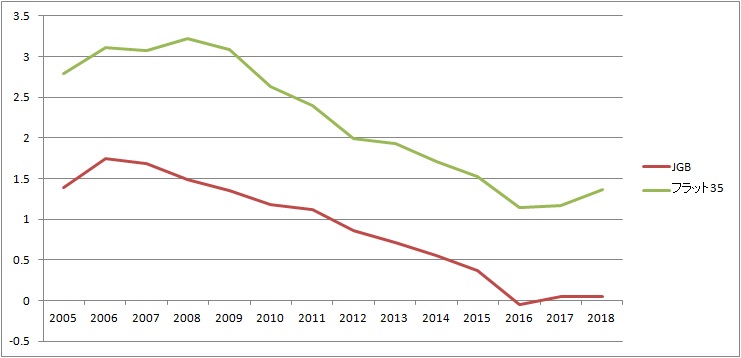

以下に、日本国債の10年物とフラット35の金利水準の推移を掲載します。

ご覧の通り、概ね連動していることが見て取れますね。

固定金利とフラット35の金利の決まり方は違う

上記の通り、フラット35の金利水準は長期国債を前提として決定します。

よく勘違いされるのは、金融機関の固定金利タイプも長期国債水準をもとに決定するという点です。

このあたりを当たり前のように言ってしまうFPのなんと多いことか。

デベロッパーお抱えのFPの言っていることは信用しないことです。