田端信太郎氏の「2800万円の含み益」を考える。で実例から入ってみましたが、「持ち家の含み益」という勘違いは結構根深くて、多くの人が勘違いしているフェイク概念です。

個人的に厄介だと感じているのは、世の中には「頭のいい人中心に勘違いしているフェイク」というものがありまして、持ち家含み益という概念はまさにこれに当てはまるということです。

賃貸と持ち家の有利不利の論争というのは、ネットなり討論番組などで見る議論内容やコメントからして、持ち家派の知識レベルがやや高いというのは、

このあたりは感覚的で申し訳ないものの、しっかりと感じるものがあります。

論理的に考えていけば、現状の日本において、特に都心部の不動産(=価格を将来的に維持できる可能性の高い不動産)については、

賃貸よりも購入に動いて、各種税制優遇を受けつつ、価格維持した不動産を将来の資産として育てる方が賃貸よりも合理的であるのは間違いありません。

ここで強調しておきたい前提は、「都心部の不動産(=価格を将来的に維持できる可能性の高い不動産)については」持ち家が望ましいという部分です。

これは結局、持ち家派を構成するというか、持ち家派になりやすい属性が、

「都市部で比較的高い収入を受けていて、早いうちにマネー関係の知識獲得に勤しんでる人たち」となるわけで、持ち家派と賃貸派の議論・知識レベルに偏りが出てしまう現象はまあ納得感もあります。

しかしながら一方で、冒頭で申し上げた「頭のいい人中心に勘違いしている持ち家含み益というフェイク」をしっかりと信じているのもまた、

この「そこそこ頭の良い持ち家派たち」なのです。

そんな勘違いをしている持ち家派の1人として、田端信太郎氏を上げて、

彼の喧伝した「2800万円の含み益」について、過去記事にて問題点を整理しています。

(この記事は多くの共感・ご理解を頂きました。ありがとうございます。)

今回、新たに(もしかしたら確信犯的に)「良い感じに勘違い」している方を見つけました。「沖有人氏」です。

マンションを資産価値の面で徹底的に考える「住まいサーフィン」の運営者であります。

その意味で、持ち家派に圧倒的ポジションを持つ人です。持ち家の良さをあらゆる媒体で記事投稿しています。

物事を考えるとき、分析するときには、言っている人がどういうポジションを持っているかを踏まえて読み解く必要があります。

ここで言えば、沖有人氏のあらゆる発信は、持ち家を購入することに対してややひいきしている内容になりがちであるという意識で臨む必要がありますし、

沖氏はそのあたりが露骨なので、より注意すべき人物となります。

そんな沖有人氏がまさに、田端氏の「2800万円の含み益」と同様の勘違い、フェイクをそれっぽく解説しているのがこちら。

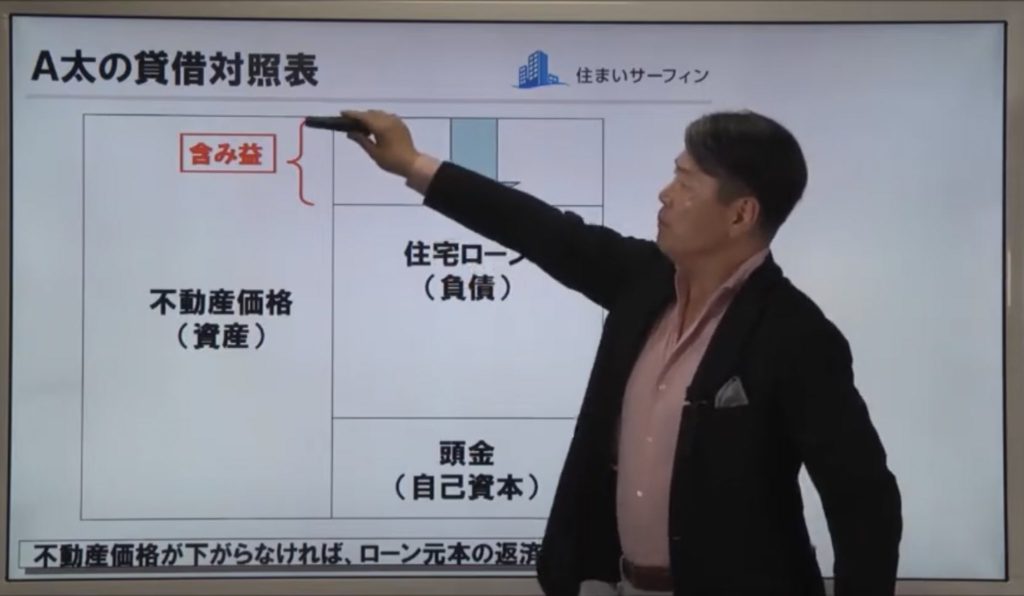

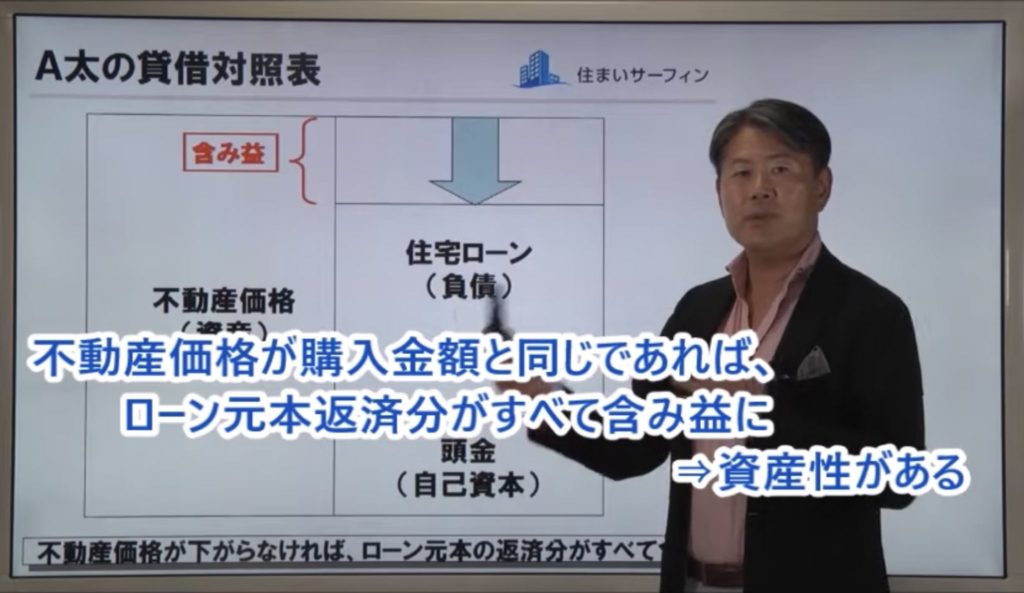

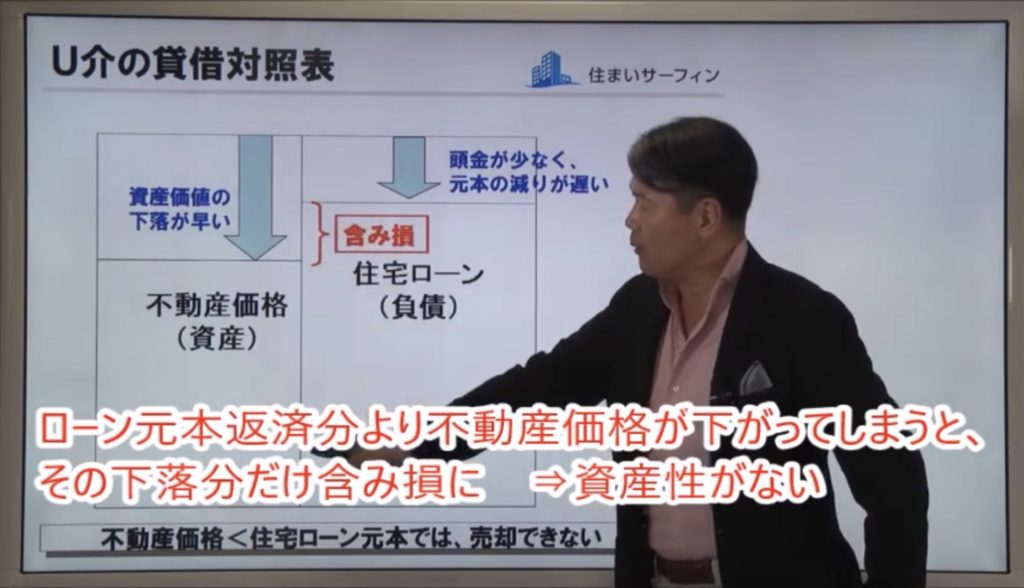

不動産購入を貸借対照表に見立てて、「不動産価格が一定」である前提において、

元本返済分がそのままこの不動産における含み益となることを主張しているものです。

貸借対照表とか、それっぽい概念でそれっぽい解説をしています。

貸借対照表を用いることで、貸借対照表を本質的にはわかっていないけど、用語だけは知ってる大企業のお利口さんをなんとなく騙せる、フワッとした説得力を持たせているのでしょうけど、これ、色々大間違いです。

「大企業のお利口さん」なんて煽っていますが、嫉妬やヘイトではなく、闇クマもバキバキの大企業クラスタです笑

違いがあるとすれば、自身で法人作って不動産投資しており、当然に貸借対照表を自身の法人として向き合い、作成している点でしょうか。

そんな闇クマから言わせれば、沖氏の動画は、エセ科学ならぬ、エセ金融、エセ会計です。

貸借対照表の概念などを本質的にわかってない人たちが、「貸借対照表使ってなんか自信満々でそれなりのプロフィールのおじさんがなんとなくわかりやすく整理している」沖さんの動画でフムフムとやっているわけです。

前置きが長くなりました。何が間違いか指摘します。

含み益とは自己投資の超過分を指す言葉

そもそも含み益ってなんでしょう。

「費用を投じて得た資産の時価が、投じた費用を上回っている部分」を指します。

1000万の株を買って、現在の時価が1500万円であれば、含み益は500万円です。

例えば、「1500万円がまるまる含み益」とは決して言いません。

この時点で決着がついてしまいあっけないのですが、沖さんの図でいう含み益の部分、まさに元本返済分を指しているのですが、

住宅において、元本返済って誰がやるんでしょうか?

当然自宅の購入者自身です。つまり、この図の含み益部分は、自己資本を自分で積んでいるだけでただの貯金。含み益ではありません。

もちろん、(不動産価格が一定程度維持されれば)元本返済分が貯金になるという点は自宅購入のメリットであり、

後述するとおり厳密な貯金額はもっと低いものの、その点自体に異論はありません。

議論を止めずもう一歩進みましょう。

これが仮に、不動産投資であればどうでしょうか。元本返済するのは賃貸の入居者です。

オーナーではなく入居者が元本返済をします。

不動産投資家が元本返済分を「純資産の増加」と言うことと、沖さんはじめ持ち家派が元本返済分を「含み益」ということの違いを理解してください。

そしてこれがまさに、「賃貸VS持ち家論争」において、「不動産投資」という第三極を持ち出して結論付けている闇クマの論理の根幹をなすものです。

「賃貸 VS 持ち家」は、「賃貸 VS 持ち家 VS 不動産投資」という構図で考えれば、より正しく整理できるわけです。

闇に消えた持ち家の維持費用

上述のとおり持ち家含み益は、含み益の定義からして明らかに表現上の誤りがあります。

そうすると、「言葉のちょっとした違いなんてどうでもいいだろ。言ってることは正しいんだから。」などと聞こえてきそうですが、言ってることも厳密には正しくありません。

もう一つ、この図には問題があります。

貸借対照表という概念を使うことそのものの発想の不備です。

この便宜的な貸借対照表だと、各年における利払いや税金など、費用勘定の計上があえて見えないようにできています。(これは沖さんの確信犯的なものかもしれません。)

そこが騙しポイントでもあるわけです。

貸借対照表作成当初の図として、借方に不動産、貸方に負債と頭金たる自己資本を配置していますが、

この時点で、頭金以外の初期費用(登記費用、税金、積立基金、ローン手数料、保証料、中古なら仲介手数料などなど)が抜けています。

そして上述の各年における利払いや税金、売却時の諸費用など、すべて抜け落ちています。

これが何を示すのか、については、上記の議論と、実際の勘違いの事例たる田端信太郎氏の「2800万円の含み益」を考える。を合わせてご覧になれば、わかってくるのではないでしょうか。